Sanayi

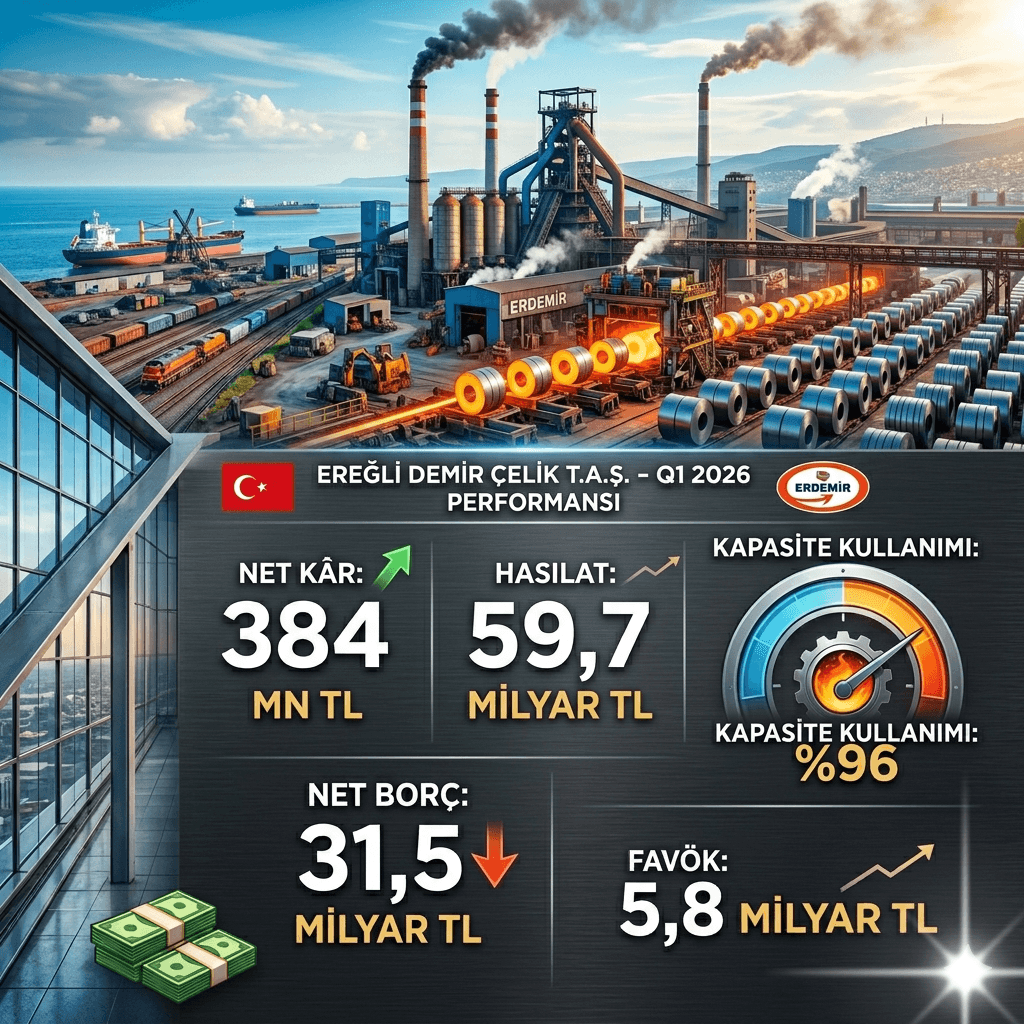

Ereğli Demir Çelik’ten Güçlü Bilanç o: 2026 İlk Çeyrekte 384 Milyon TL Kâr ile Beklentileri Aştı

🏭📈 Ereğli Demir Çelik’ten Güçlü Başlangıç: Beklentileri Aşan Kâr ve Artan Kapasite!

Türkiye’nin en büyük sanayi kuruluşlarından Ereğli Demir ve Çelik Fabrikaları T.A.Ş., 2026 yılının ilk çeyreğine güçlü finansal sonuçlarla giriş yaptı.

📊 Açıklanan veriler, hem kârlılıkta beklenti aşımı hem de operasyonel toparlanma sinyalleri verdi.

💰 Net Kârda Beklentilerin Üzerinde Performans

📢 Şirket, 2026 yılının ilk çeyreğinde:

➡️ 384 milyon TL net kâr açıkladı

📉 Piyasa beklentisi: 300 milyon TL

🚀 Bu sonuç, şirketin analist tahminlerini geride bıraktığını ve kârlılık tarafında güçlü bir performans sergilediğini ortaya koydu.

📊 Ciroda Çift Haneli Büyüme

💼 Ereğli’nin satış gelirleri (hasılat):

➡️ 59,7 milyar TL

📌 Beklenti: 58,5 milyar TL

📈 Yıllık bazda:

➡️ %11 büyüme

🔍 Bu artış, şirketin hem talep gücünü koruduğunu hem de fiyatlama ve satış hacminde başarılı bir performans gösterdiğini işaret ediyor.

⚙️ Kapasite Kullanımında Rekor Seviyeye Yakın Artış

🏭 Ham çelik kapasite kullanım oranı:

➡️ %96

📊 2025 ortalaması: %85

🚀 Bu yükseliş, üretim tarafında:

✔️ verimlilik artışı

✔️ talep canlanması

✔️ operasyonel disiplin

gibi kritik unsurların güçlendiğini gösteriyor.

🔧 FAVÖK Performansı ve Operasyonel Karlılık

📌 Şirketin açıkladığı FAVÖK:

➡️ 5,8 milyar TL

📉 Beklenti: 6 milyar TL (hafif altında)

📊 2025 ilk çeyrek: 4,1 milyar TL

📈 Yıllık artış:

➡️ %40

💡 Bu veri, her ne kadar beklentinin biraz altında kalsa da, şirketin operasyonel kârlılığını ciddi şekilde artırdığını ortaya koyuyor.

📉 FAVÖK Marjı ve Karlılık Dinamikleri

📊 FAVÖK marjı:

➡️ %9,8

📈 Yıllık değişim:

➡️ +200 baz puan

📉 Çeyreklik bazda:

➡️ gerileme mevcut

🔎 Bu durum, maliyet baskılarının kısa vadede etkili olabileceğini ancak genel trendin iyileşme yönünde olduğunu gösteriyor.

🧮 Ton Başına Karlılıkta Güçlü Toparlanma

⚖️ Ton başına FAVÖK:

➡️ 73 dolar

📊 Önceki çeyrek: 71 dolar

📉 2024 son çeyrek: 39 dolar

🚀 Bu güçlü toparlanma:

✔️ ürün fiyatlarında iyileşme

✔️ maliyet optimizasyonu

✔️ verimlilik artışı

gibi unsurların devreye girdiğini ortaya koyuyor.

💳 Borçlulukta Dikkat Çeken İyileşme

📉 Net borç:

➡️ 31,5 milyar TL

📊 Önceki dönem: 42,9 milyar TL

📉 Değişim:

➡️ %27 azalış

📊 Net Borç / FAVÖK:

➡️ 1,4x

💡 Bu gelişme, şirketin:

✔️ finansal riskini azalttığını

✔️ nakit akışını güçlendirdiğini

✔️ daha sağlıklı bilanço yapısına geçtiğini gösteriyor.

🔎Güçlü Operasyon + İyileşen Finansallar

📌 2026 ilk çeyrek sonuçlarına bakıldığında:

✅ Net kâr beklenti üstü

✅ Ciro güçlü büyüme gösterdi

✅ Kapasite kullanım oranı zirveye yakın

✅ Operasyonel kârlılık ciddi artışta

✅ Borçluluk önemli ölçüde azaldı

⚠️ Tek zayıf nokta:

➡️ FAVÖK’ün beklentinin hafif altında kalması

🎯 Genel tablo ise şirketin 2026’ya güçlü bir başlangıç yaptığını net şekilde ortaya koyuyor.

0 Yorum