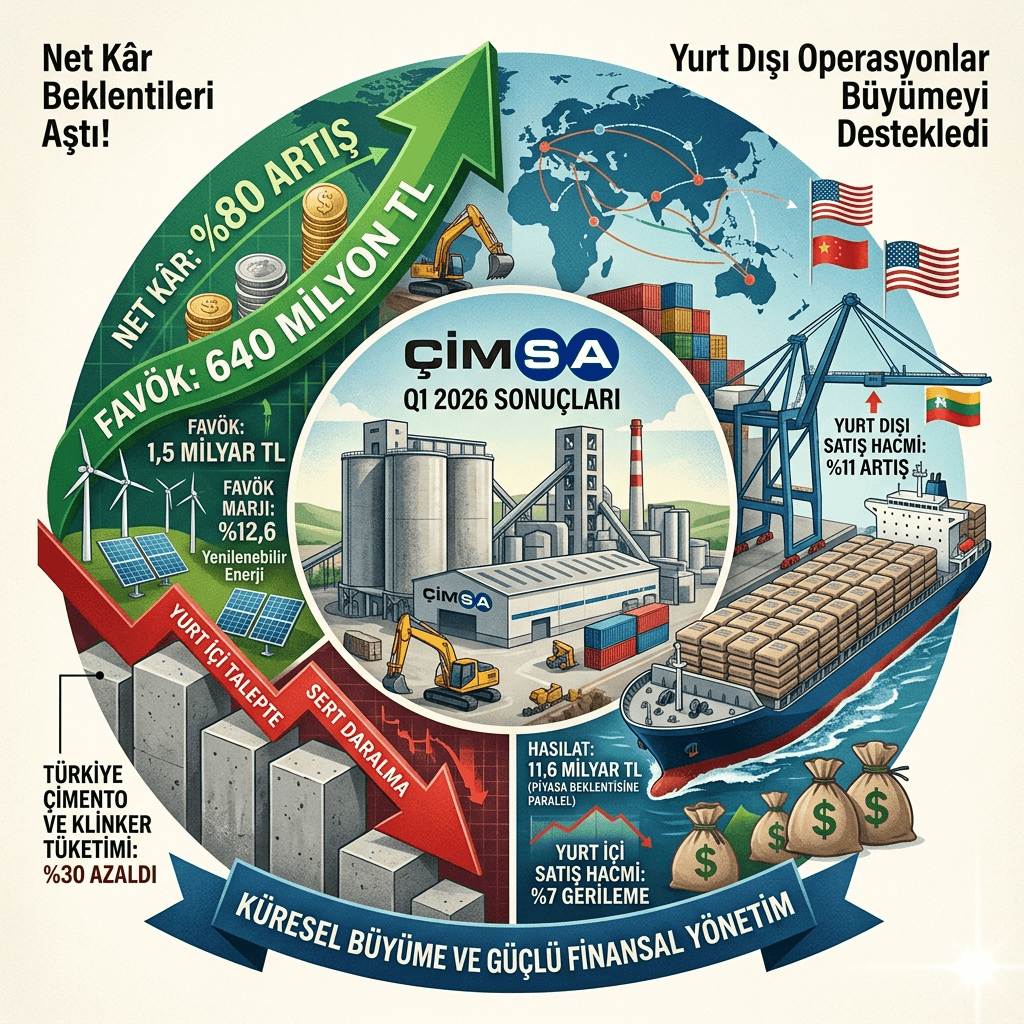

🏗️ Çimsa Çimento Sanayi ve Ticaret A.Ş. 2026 İlk Çeyrek Sonuçlarını Açıkladı: Net Kârda Güçlü Artış!

Türkiye çimento sektörünün önemli oyuncularından Çimsa, 2026 yılının ilk çeyreğine ilişkin finansal sonuçlarını kamuoyuyla paylaştı. 📊 Açıklanan veriler, özellikle yurt içi talepteki daralmaya rağmen yurt dışı büyüme ve kârlılık tarafındaki direnç ile dikkat çekti.

📊 Hasılat Beklentilere Paralel Gerçekleşti

Çimsa, 2026’nın ilk çeyreğinde 11,6 milyar TL hasılat elde ederek piyasa beklentileriyle uyumlu bir performans sergiledi.

📉 Yıllık bazda yatay seyir dikkat çekti

🔻 2025 son çeyreğe göre %7 düşüş yaşandı

Bu görünüm, özellikle iç pazardaki talep daralmasının etkisini açıkça ortaya koyuyor.

🇹🇷 Yurt İçi Talepte Sert Daralma

2025 yılında deprem bölgesindeki yoğun talep artışıyla oluşan güçlü baz etkisi, 2026 itibarıyla yerini ciddi bir daralmaya bıraktı.

📉 Türkiye genelinde çimento ve klinker tüketimi: %30 azaldı

📉 Çimsa’nın faaliyet bölgelerinde daralma: %39’a ulaştı

👉 Bu veriler, sektör genelinde talep normalleşmesinin ötesinde bir yavaşlama yaşandığını gösteriyor.

🌍 Yurt Dışı Operasyonlar Büyümeyi Destekledi

İç pazardaki zayıflığa rağmen Çimsa, uluslararası operasyonlarıyla büyümesini sürdürdü:

📈 Yurt dışı satış hacmi: %11 artış

📉 Yurt içi satış hacmi: %7 gerileme

Özellikle:

🇺🇸 ABD çimento üretim tesisinin katkısı

🔄 Genişleyen ticaret operasyonları

şirketin gelir dengesini korumasında kritik rol oynadı.

⚡ Operasyonel Karlılıkta İyileşme

Çimsa’nın operasyonel performansı, enerji ve maliyet yönetimi sayesinde güçlü kaldı:

💰 FAVÖK: 1,5 milyar TL

📈 Yıllık artış: %3

📊 FAVÖK marjı: %12,6 (geçen yıl %12,2)

🔋 Bu iyileşmede:

Yenilenebilir enerji yatırımları

Alternatif yakıt kullanımındaki artış

önemli katkı sağladı.

💸 Net Kâr Beklentileri Aştı!

Şirketin en dikkat çeken kalemi ise net kâr performansı oldu:

💰 Net kâr: 640 milyon TL

📊 Piyasa beklentisi: 572 milyon TL

📈 Yıllık artış: %80 (355 milyon TL’den)

📌 Net kârlılığı destekleyen önemli unsur:

295 milyon TL parasal pozisyon kazancı

🔍 Genel Değerlendirme

Çimsa’nın 2026 ilk çeyrek sonuçları, iç pazardaki daralmaya rağmen güçlü finansal yönetim ve küresel büyüme stratejisinin etkili olduğunu ortaya koyuyor.

📌 Öne çıkan başlıklar:

✔️ İç pazarda daralma, dış pazarda büyüme

✔️ Karlılıkta sınırlı ama istikrarlı artış

✔️ Net kârda beklenti üstü performans

👉 Önümüzdeki dönemde, yurt dışı operasyonların şirket performansındaki belirleyici rolü daha da artabilir.

0 Yorum